Banco Central eleva Selic para 14,75% ao ano, maior patamar desde 2006

Na foto: O Banco Central do Brasil (Foto: Agência Brasil)

O Comitê de Política Monetária (Copom) do Banco Central anunciou nesta quarta-feira (7) um novo aumento na taxa básica de juros (Selic), que passou de 14,25% para 14,75% ao ano. Com isso, a Selic atinge seu maior nível desde 2006.

A decisão tem como objetivo conter a inflação, que vem se mantendo acima da meta oficial. Nos últimos 12 meses até março, o índice acumulado foi de 5,5%, pressionado principalmente por preços de alimentos e combustíveis.

Segundo o comunicado oficial, o Banco Central considera necessário manter uma política de juros mais altos por tempo prolongado, para garantir o controle da inflação.

Apesar da alta, o Copom sinalizou que as próximas decisões dependerão do comportamento da economia e dos dados de inflação e atividade econômica. Especialistas acreditam que o ciclo de alta pode estar perto do fim, mas a incerteza ainda é grande.

O que muda na prática?

O aumento da Selic encarece o crédito, impactando diretamente o financiamento de carros, imóveis e o uso do cartão de crédito. Por outro lado, quem investe em renda fixa pode se beneficiar com retornos mais altos.

A Confederação Nacional da Indústria (CNI) criticou a medida, afirmando que os juros elevados dificultam a recuperação econômica e prejudicam o emprego.

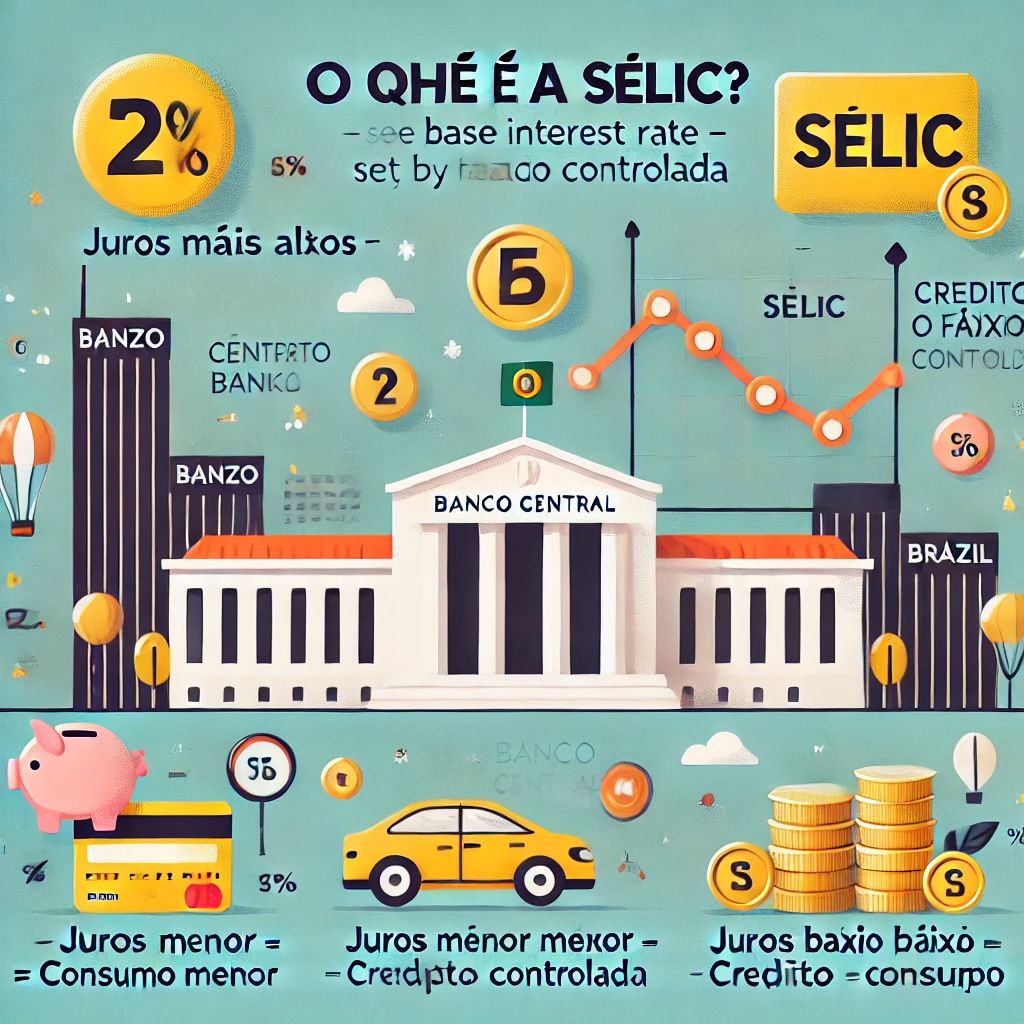

Entenda o que é a Selic

A Selic é a taxa básica de juros da economia brasileira. Ela serve como referência para todas as outras taxas de juros do país, como as cobradas em empréstimos, financiamentos e até mesmo as que rendem em investimentos.

Essa taxa é definida pelo Banco Central a cada 45 dias, por meio do Comitê de Política Monetária (Copom). Quando a inflação está alta, o Banco Central sobe a Selic para desestimular o consumo e segurar os preços. Já quando a economia está fraca, a Selic pode cair para incentivar o crédito e os investimentos.

A Selic influencia diretamente o bolso do consumidor:

• Crédito mais caro: aumenta os juros de cartões, empréstimos e financiamentos.

• Investimentos mais atrativos: aplicações como Tesouro Direto e CDBs passam a render mais.